Modèles linéaires généralisés (GLM)#

Un seul cadre pour des réponses très différentes — comptages, proportions, coûts, durées.

Introduction#

La régression linéaire ordinaire repose sur deux hypothèses fortes : la réponse est continue et les résidus sont gaussiens homoscédastiques. En pratique, de nombreuses variables réponse violent ces hypothèses :

Comptages (nombre d’accidents, d’appels, de sinistres) : entiers positifs, asymétriques

Coûts et durées : continus mais strictement positifs et souvent très asymétriques

Proportions : bornées dans \([0, 1]\)

Les modèles linéaires généralisés (GLM, Nelder & Wedderburn, 1972) unifient régression linéaire, logistique, de Poisson et bien d’autres dans un cadre cohérent.

Structure d’un GLM#

Un GLM est défini par trois composantes :

1. Composante aléatoire (famille)#

La variable réponse \(Y_i\) suit une distribution de la famille exponentielle :

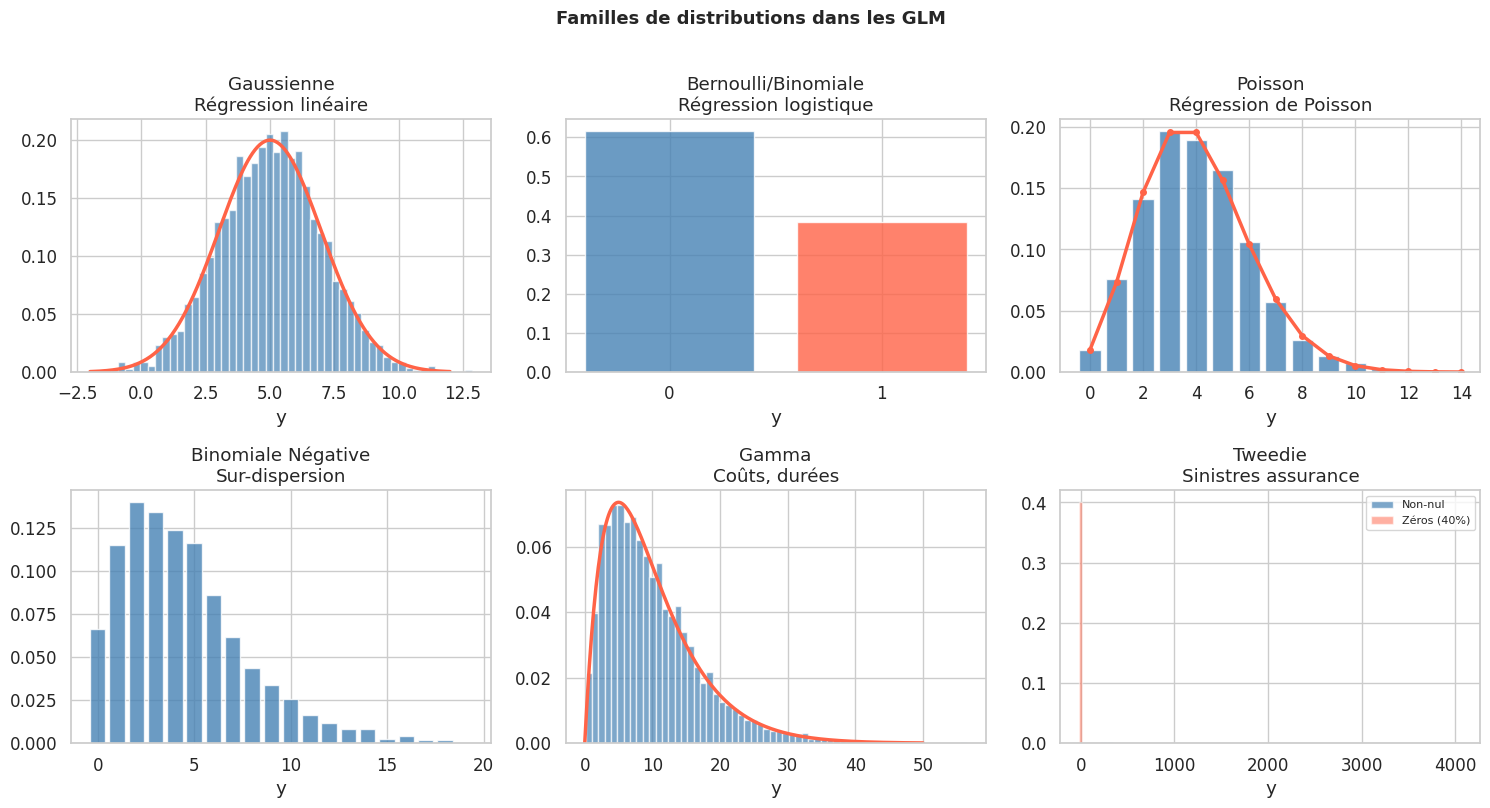

Les principales familles sont : Gaussienne, Binomiale, Poisson, Gamma, Gaussienne inverse, Tweedie.

2. Composante systématique (prédicteur linéaire)#

3. Fonction de lien#

La fonction de lien \(g\) relie l’espérance \(\mu_i = E[Y_i]\) au prédicteur linéaire :

Famille |

Lien canonique |

Liens alternatifs |

Usage |

|---|---|---|---|

Gaussienne |

Identité |

— |

Continu non borné |

Binomiale |

Logit |

Probit, complémentaire log-log |

Binaire/proportion |

Poisson |

Log |

Racine carrée, identité |

Comptages |

Gamma |

Inverse |

Log, identité |

Coûts, durées |

Gaussienne inverse |

Inverse carré |

Log, identité |

Extrêmement asymétrique |

Régression de Poisson : modéliser les comptages#

Modèle et interprétation#

Pour un comptage \(Y_i \sim \text{Poisson}(\mu_i)\) :

Le coefficient \(\beta_j\) représente la variation du log-espérance. L”Incidence Rate Ratio (IRR = \(e^{\beta_j}\)) est le ratio multiplicatif sur le taux attendu pour une augmentation unitaire de \(x_j\).

# Exemple : nombre d'accidents de travail

np.random.seed(2024)

n = 500

anciennete = np.random.uniform(0, 20, n) # années d'expérience

formation = np.random.binomial(1, 0.6, n) # formation reçue ou non

risque_secteur = np.random.choice([1, 2, 3], n, p=[0.4, 0.35, 0.25]) # 1=faible, 3=élevé

log_mu = (1.2

- 0.06 * anciennete

- 0.7 * formation

+ 0.5 * (risque_secteur - 1)

+ np.random.normal(0, 0.1, n))

mu = np.exp(log_mu)

accidents = np.random.poisson(mu)

df_pois = pd.DataFrame({

'accidents': accidents,

'anciennete': anciennete.round(1),

'formation': formation,

'risque_secteur': risque_secteur

})

print(f"Distribution des accidents :")

print(df_pois['accidents'].describe())

print(f"\nVariance / Moyenne = {df_pois['accidents'].var():.2f} / {df_pois['accidents'].mean():.2f}"

f" = {df_pois['accidents'].var()/df_pois['accidents'].mean():.2f}")

print("(ratio proche de 1 → Poisson bien ajusté)")

Distribution des accidents :

count 500.000000

mean 2.226000

std 2.181844

min 0.000000

25% 1.000000

50% 2.000000

75% 3.000000

max 11.000000

Name: accidents, dtype: float64

Variance / Moyenne = 4.76 / 2.23 = 2.14

(ratio proche de 1 → Poisson bien ajusté)

# Modèle Poisson avec statsmodels

model_pois = smf.glm(

'accidents ~ anciennete + formation + C(risque_secteur)',

data=df_pois,

family=sm.families.Poisson()

).fit()

print(model_pois.summary())

Generalized Linear Model Regression Results

==============================================================================

Dep. Variable: accidents No. Observations: 500

Model: GLM Df Residuals: 495

Model Family: Poisson Df Model: 4

Link Function: Log Scale: 1.0000

Method: IRLS Log-Likelihood: -831.05

Date: Wed, 01 Apr 2026 Deviance: 583.04

Time: 20:38:57 Pearson chi2: 509.

No. Iterations: 5 Pseudo R-squ. (CS): 0.5992

Covariance Type: nonrobust

==========================================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------------------

Intercept 1.3077 0.080 16.252 0.000 1.150 1.465

C(risque_secteur)[T.2] 0.5076 0.080 6.366 0.000 0.351 0.664

C(risque_secteur)[T.3] 1.0552 0.077 13.760 0.000 0.905 1.206

anciennete -0.0738 0.006 -12.996 0.000 -0.085 -0.063

formation -0.6985 0.061 -11.543 0.000 -0.817 -0.580

==========================================================================================

# IRR avec intervalles de confiance

conf_pois = model_pois.conf_int()

irr = pd.DataFrame({

'IRR': np.exp(model_pois.params),

'IRR_IC_inf': np.exp(conf_pois[0]),

'IRR_IC_sup': np.exp(conf_pois[1]),

'p_valeur': model_pois.pvalues

})

print("Incidence Rate Ratios :")

print(irr.round(4))

Incidence Rate Ratios :

IRR IRR_IC_inf IRR_IC_sup p_valeur

Intercept 3.6978 3.1583 4.3294 0.0

C(risque_secteur)[T.2] 1.6613 1.4209 1.9423 0.0

C(risque_secteur)[T.3] 2.8727 2.4718 3.3386 0.0

anciennete 0.9289 0.9186 0.9393 0.0

formation 0.4973 0.4417 0.5600 0.0

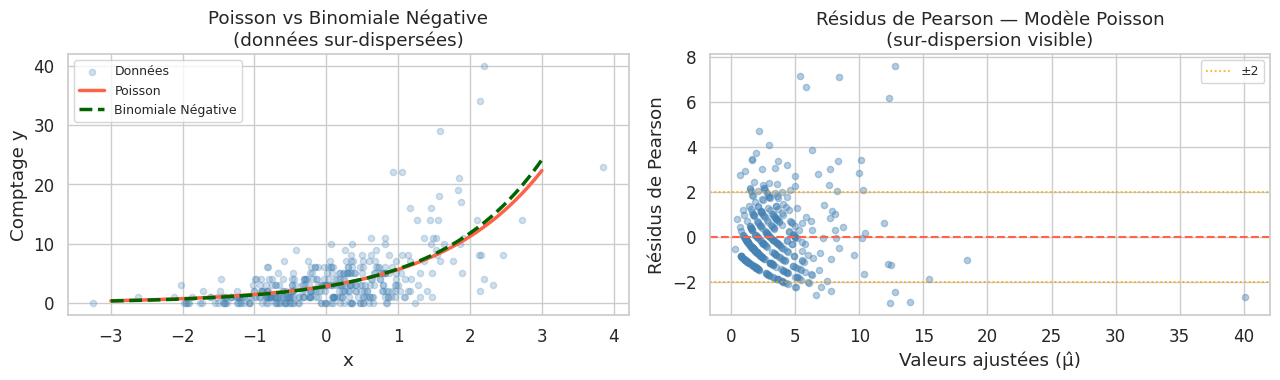

Sur-dispersion et binomiale négative#

L’hypothèse fondamentale de Poisson est \(\text{Var}(Y) = E[Y]\) (équidispersion). En pratique, les comptages réels ont souvent \(\text{Var}(Y) > E[Y]\) : c’est la sur-dispersion.

# Simuler un jeu de données sur-dispersé

np.random.seed(42)

n_od = 400

x_od = np.random.normal(0, 1, n_od)

# Sur-dispersion via mélange (paramètre de dispersion r = 3)

mu_od = np.exp(1.0 + 0.8 * x_od)

r_od = 3 # paramètre de dispersion

p_od = r_od / (r_od + mu_od)

y_od = np.random.negative_binomial(r_od, p_od, n_od)

df_od = pd.DataFrame({'y': y_od, 'x': x_od})

print(f"Variance / Moyenne = {y_od.var():.1f} / {y_od.mean():.1f} = {y_od.var()/y_od.mean():.1f}")

print("(ratio >> 1 → sur-dispersion !!)")

# Comparer Poisson vs Binomiale Négative

model_pois_od = smf.glm('y ~ x', data=df_od, family=sm.families.Poisson()).fit()

model_nb = smf.glm('y ~ x', data=df_od,

family=sm.families.NegativeBinomial()).fit()

print(f"\nAIC Poisson : {model_pois_od.aic:.1f}")

print(f"AIC Binomiale Neg. : {model_nb.aic:.1f}")

print(f"(AIC plus bas = meilleur ajustement)")

Variance / Moyenne = 21.4 / 3.6 = 5.9

(ratio >> 1 → sur-dispersion !!)

AIC Poisson : 1960.7

AIC Binomiale Neg. : 1786.8

(AIC plus bas = meilleur ajustement)

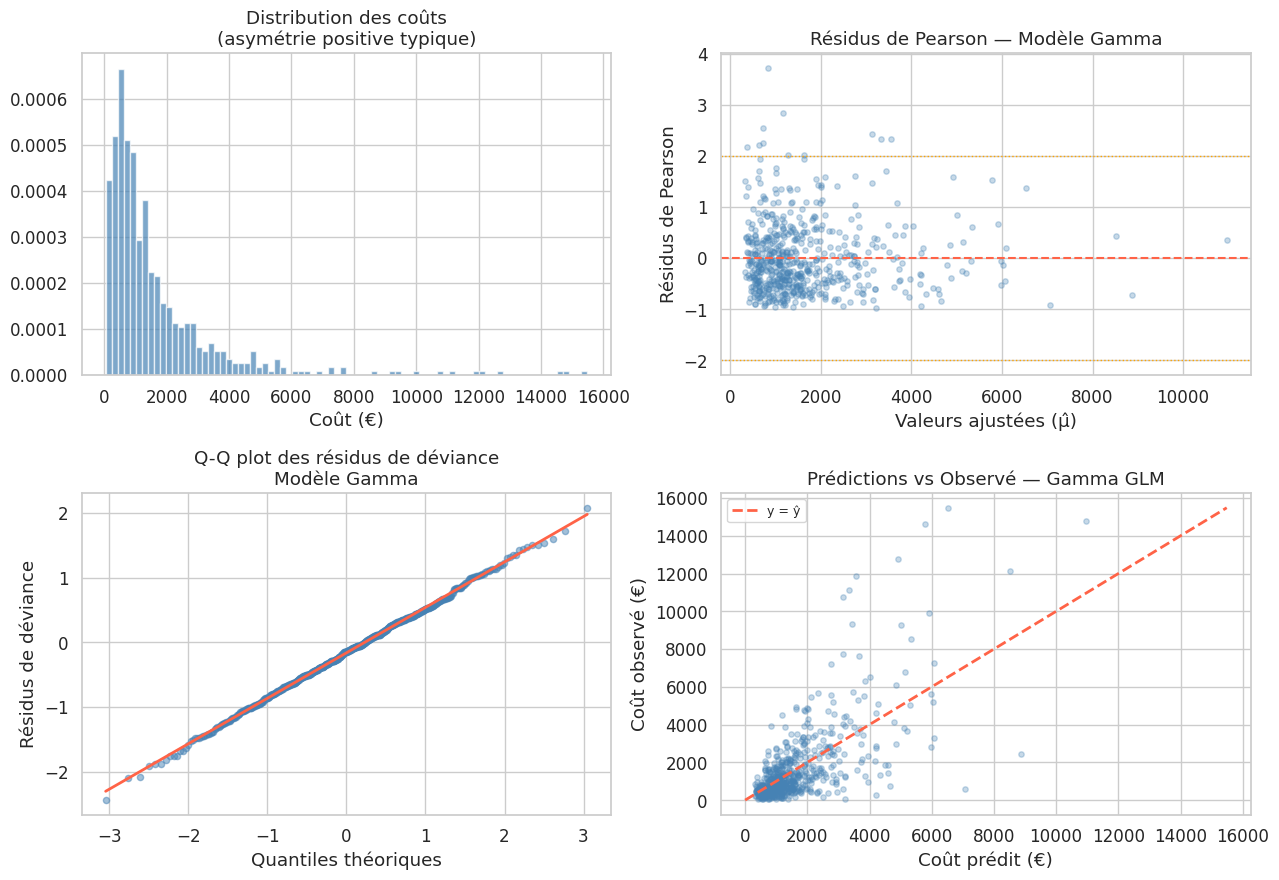

Régression Gamma : coûts et durées#

La loi Gamma est adaptée aux variables continues, strictement positives et asymétriques (coûts médicaux, durées de vie, primes d’assurance). Elle peut prendre des formes exponentielles, peaked ou très asymétriques selon ses paramètres.

# Exemple : modéliser des coûts hospitaliers

np.random.seed(2024)

n_gamma = 600

age_pat = np.random.uniform(20, 80, n_gamma)

comorbidites = np.random.poisson(1.5, n_gamma)

urgence = np.random.binomial(1, 0.3, n_gamma)

# Coût log-linéaire avec distribution Gamma

log_mu_cout = (6.5

+ 0.02 * (age_pat - 50)

+ 0.3 * comorbidites

+ 0.8 * urgence

+ np.random.normal(0, 0.1, n_gamma))

mu_cout = np.exp(log_mu_cout)

# Gamma(shape=2) : coûts avec variance = mu²/2

shape_cout = 2.0

cout = np.random.gamma(shape_cout, mu_cout / shape_cout)

df_gamma = pd.DataFrame({

'cout': cout.round(2),

'age': age_pat.round(1),

'comorbidites': comorbidites,

'urgence': urgence

})

print(f"Coût médian : {np.median(cout):.0f} €")

print(f"Coût moyen : {cout.mean():.0f} €")

print(f"Skewness : {stats.skew(cout):.2f}")

Coût médian : 1003 €

Coût moyen : 1651 €

Skewness : 3.40

# Modèle Gamma avec lien log

model_gamma = smf.glm(

'cout ~ age + comorbidites + urgence',

data=df_gamma,

family=sm.families.Gamma(link=sm.families.links.Log())

).fit()

print(model_gamma.summary())

# Comparaison avec OLS sur log(cout)

model_ols_log = smf.ols('np.log(cout) ~ age + comorbidites + urgence',

data=df_gamma).fit()

print(f"\nComparaison AIC :")

print(f" Gamma GLM : {model_gamma.aic:.1f}")

print(f" OLS log(y): {model_ols_log.aic:.1f}")

Generalized Linear Model Regression Results

==============================================================================

Dep. Variable: cout No. Observations: 600

Model: GLM Df Residuals: 596

Model Family: Gamma Df Model: 3

Link Function: Log Scale: 0.47638

Method: IRLS Log-Likelihood: -4826.2

Date: Wed, 01 Apr 2026 Deviance: 309.97

Time: 20:38:58 Pearson chi2: 284.

No. Iterations: 14 Pseudo R-squ. (CS): 0.6298

Covariance Type: nonrobust

================================================================================

coef std err z P>|z| [0.025 0.975]

--------------------------------------------------------------------------------

Intercept 5.3493 0.097 55.129 0.000 5.159 5.540

age 0.0226 0.002 13.387 0.000 0.019 0.026

comorbidites 0.2863 0.023 12.410 0.000 0.241 0.332

urgence 0.8500 0.062 13.612 0.000 0.728 0.972

================================================================================

Comparaison AIC :

Gamma GLM : 9660.5

OLS log(y): 1421.3

Déviance et AIC pour les GLM#

En régression linéaire, le \(R^2\) mesure la part de variance expliquée. Pour les GLM, on utilise la déviance :

Déviance nulle : modèle sans prédicteur (intercept seul)

Déviance résiduelle : modèle ajusté

\(R^2\) de McFadden : \(1 - D_{\text{résid}}/D_{\text{nulle}}\)

Le critère d’information d’Akaike (AIC) permet la comparaison de modèles :

# Comparaison de modèles par AIC

models_compare = {

'Intercepte seul': smf.glm('accidents ~ 1', data=df_pois, family=sm.families.Poisson()).fit(),

'Ancienneté': smf.glm('accidents ~ anciennete', data=df_pois, family=sm.families.Poisson()).fit(),

'Ancienneté + Formation': smf.glm('accidents ~ anciennete + formation', data=df_pois,

family=sm.families.Poisson()).fit(),

'Modèle complet': model_pois

}

comparaison = pd.DataFrame({

'AIC': {k: v.aic for k, v in models_compare.items()},

'Déviance résid.': {k: v.deviance for k, v in models_compare.items()},

'df résid.': {k: v.df_resid for k, v in models_compare.items()}

})

print("Comparaison de modèles GLM Poisson :")

print(comparaison.round(2))

Comparaison de modèles GLM Poisson :

AIC Déviance résid. df résid.

Intercepte seul 2121.24 1040.19 499

Ancienneté 1998.53 915.48 498

Ancienneté + Formation 1866.94 781.89 497

Modèle complet 1672.09 583.04 495

Quasi-vraisemblance et correction de sur-dispersion#

Quand la sur-dispersion est modérée, on peut ajuster les erreurs standard sans changer la famille via la quasi-vraisemblance :

# Quasi-Poisson : même estimation, erreurs standard corrigées

model_qpois = smf.glm(

'accidents ~ anciennete + formation + C(risque_secteur)',

data=df_pois,

family=sm.families.Poisson()

).fit(cov_type='HC3') # erreurs robustes

# Comparaison des erreurs standard

se_pois = model_pois.bse

se_qpois = model_qpois.bse

print("Comparaison des erreurs standard :")

print(pd.DataFrame({

'SE Poisson': se_pois,

'SE Quasi-Poisson (robuste)': se_qpois,

'Ratio': se_qpois / se_pois

}).round(4))

Comparaison des erreurs standard :

SE Poisson SE Quasi-Poisson (robuste) Ratio

Intercept 0.0805 0.0745 0.9262

C(risque_secteur)[T.2] 0.0797 0.0795 0.9972

C(risque_secteur)[T.3] 0.0767 0.0745 0.9720

anciennete 0.0057 0.0060 1.0530

formation 0.0605 0.0621 1.0262

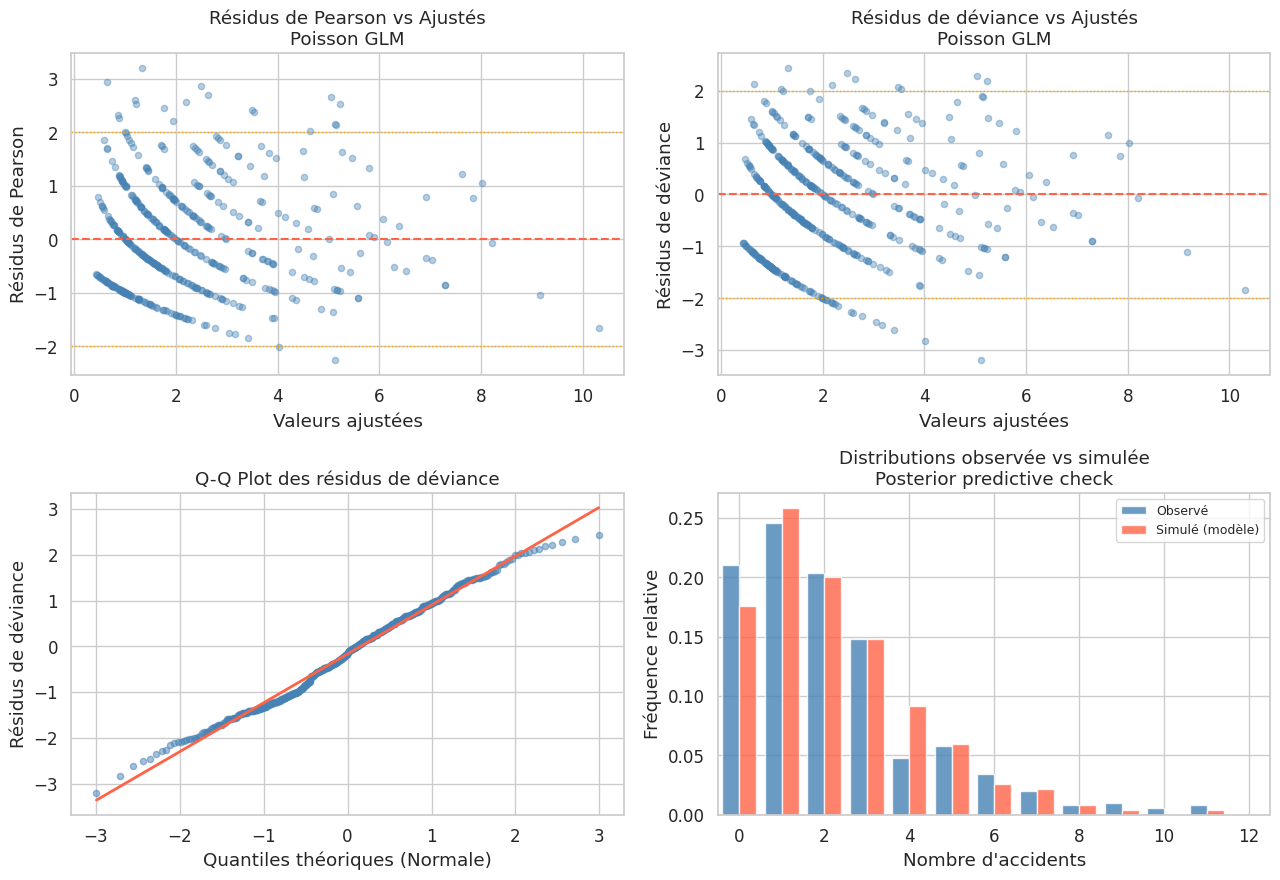

Diagnostics GLM complets#

Régression de Tweedie#

La distribution de Tweedie est une famille générale paramétrisée par un indice de puissance \(p\) :

Paramètre p |

Distribution |

|---|---|

\(p = 0\) |

Gaussienne |

\(p = 1\) |

Poisson |

\(1 < p < 2\) |

Tweedie compound (mélange Poisson-Gamma) |

\(p = 2\) |

Gamma |

\(p = 3\) |

Gaussienne inverse |

# Modèle Tweedie pour sinistres assurance

np.random.seed(42)

n_tw = 700

prime = np.random.lognormal(6, 0.4, n_tw) # prime annuelle

anciennete_contrat = np.random.uniform(0, 10, n_tw)

age_conducteur = np.random.uniform(18, 75, n_tw)

log_mu_tw = (4.5

+ 0.3 * np.log(prime / 500)

- 0.02 * anciennete_contrat

+ 0.01 * np.abs(age_conducteur - 40))

mu_tw = np.exp(log_mu_tw)

# Tweedie p=1.5 : mélange Poisson-Gamma

n_sinistres = np.random.poisson(mu_tw / 200)

sinistre_total = np.array([

np.random.gamma(2, 100, max(ns, 0)).sum() if ns > 0 else 0.0

for ns in n_sinistres

])

df_tw = pd.DataFrame({

'sinistre': sinistre_total,

'log_prime': np.log(prime),

'anciennete': anciennete_contrat,

'age': age_conducteur

})

print(f"Proportion zéros : {(sinistre_total == 0).mean():.1%}")

print(f"Montant médian (non-nuls) : {sinistre_total[sinistre_total > 0].mean():.0f} €")

model_tw = smf.glm(

'sinistre ~ log_prime + anciennete + age',

data=df_tw,

family=sm.families.Tweedie(var_power=1.5, link=sm.families.links.Log())

).fit()

print(f"\nAIC Tweedie : {model_tw.aic:.1f}")

print(model_tw.params.round(4))

Proportion zéros : 65.4%

Montant médian (non-nuls) : 244 €

AIC Tweedie : 4083.4

Intercept 2.1735

log_prime 0.3748

anciennete -0.0198

age 0.0021

dtype: float64

Résumé comparatif#

Choisir la bonne famille GLM

Réponse |

Famille |

Lien |

Paramètre |

|---|---|---|---|

Continu non borné |

Gaussienne |

Identité |

σ² |

Binaire (0/1) |

Binomiale |

Logit |

— |

Comptage (Var ≈ µ) |

Poisson |

Log |

— |

Comptage (Var >> µ) |

Binomiale Négative |

Log |

r (dispersion) |

Continu positif asymétrique |

Gamma |

Log |

φ (dispersion) |

Mélange zéros + continu |

Tweedie |

Log |

p (puissance) |

Règle pratique : commencer par visualiser la distribution de la réponse, calculer ratio Var/Moyenne, puis choisir la famille. Valider avec les résidus de Pearson et un Q-Q plot.

# Tableau récapitulatif avec test de sur-dispersion pour Poisson

from scipy.stats import chi2

deviance = model_pois.deviance

df_res = model_pois.df_resid

ratio_dispers = deviance / df_res

print(f"Test de sur-dispersion (Poisson) :")

print(f" Déviance résiduelle : {deviance:.1f}")

print(f" Degrés de liberté : {df_res}")

print(f" Ratio (D/df) : {ratio_dispers:.3f}")

print(f" p-valeur : {chi2.sf(deviance, df_res):.4f}")

if ratio_dispers > 1.5:

print(" → Possible sur-dispersion, envisager Binomiale Négative ou Quasi-Poisson")

else:

print(" → Pas de sur-dispersion significative, Poisson convenable")

Test de sur-dispersion (Poisson) :

Déviance résiduelle : 583.0

Degrés de liberté : 495

Ratio (D/df) : 1.178

p-valeur : 0.0038

→ Pas de sur-dispersion significative, Poisson convenable