Régression linéaire simple#

La corrélation décrit une relation ; la régression la modélise. Régresse-t-on la surface habitable sur le prix d’un logement, la dose d’un médicament sur la réponse biologique, ou les heures de travail sur la performance ? Dans chaque cas, on cherche non seulement à quantifier la relation, mais à prédire, à expliquer, et à quantifier l’incertitude de ces prédictions. Ce chapitre présente la régression linéaire simple — une variable explicative — en insistant sur les diagnostics et l’interprétation.

Motivation : prédire et expliquer#

La régression linéaire simple modélise la relation entre une variable explicative (prédicteur) \(X\) et une variable réponse \(Y\) :

\(\beta_0\) : ordonnée à l’origine (valeur de \(Y\) quand \(X = 0\))

\(\beta_1\) : pente — changement moyen de \(Y\) pour une augmentation d’une unité de \(X\)

\(\varepsilon_i\) : terme d’erreur, non observable, capturant tout ce que le modèle ne prédit pas

Moindres Carrés Ordinaires (MCO)#

Intuition géométrique#

Les estimateurs MCO minimisent la somme des carrés des résidus : $\(\min_{\beta_0, \beta_1} \sum_{i=1}^n (y_i - \beta_0 - \beta_1 x_i)^2 = \min_{\beta_0, \beta_1} \|y - X\beta\|^2\)$

Les résidus \(\hat{\varepsilon}_i = y_i - \hat{y}_i\) sont les distances verticales entre les points et la droite ajustée.

Formules et propriétés BLUE#

Les estimateurs MCO sont : $\(\hat{\beta}_1 = \frac{\sum_{i=1}^n (x_i - \bar{x})(y_i - \bar{y})}{\sum_{i=1}^n (x_i - \bar{x})^2} = \frac{S_{XY}}{S_{XX}} \qquad \hat{\beta}_0 = \bar{y} - \hat{\beta}_1 \bar{x}\)$

Le théorème de Gauss-Markov établit que sous les hypothèses classiques (linéarité, homoscédasticité, erreurs non corrélées, \(X\) non stochastique ou exogène), les estimateurs MCO sont BLUE (Best Linear Unbiased Estimators) : ils ont la variance minimale parmi tous les estimateurs linéaires sans biais.

# Ajustement MCO avec statsmodels

model = smf.ols('prix ~ surface', data=df_immo).fit()

print(model.summary())

OLS Regression Results

==============================================================================

Dep. Variable: prix R-squared: 0.962

Model: OLS Adj. R-squared: 0.962

Method: Least Squares F-statistic: 1987.

Date: Wed, 01 Apr 2026 Prob (F-statistic): 2.99e-57

Time: 22:06:21 Log-Likelihood: -364.72

No. Observations: 80 AIC: 733.4

Df Residuals: 78 BIC: 738.2

Df Model: 1

Covariance Type: nonrobust

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

Intercept 38.1162 7.780 4.899 0.000 22.628 53.604

surface 3.5970 0.081 44.571 0.000 3.436 3.758

==============================================================================

Omnibus: 3.950 Durbin-Watson: 1.522

Prob(Omnibus): 0.139 Jarque-Bera (JB): 3.155

Skew: 0.411 Prob(JB): 0.207

Kurtosis: 3.520 Cond. No. 287.

==============================================================================

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

# Extraire les coefficients et leurs intervalles de confiance

beta0_est = model.params['Intercept']

beta1_est = model.params['surface']

ic_95 = model.conf_int(alpha=0.05)

print(f"\nEstimations MCO :")

print(f" β₀ = {beta0_est:.2f} (vrai : {beta_0_vrai})")

print(f" β₁ = {beta1_est:.2f} (vrai : {beta_1_vrai})")

print(f" σ̂ = {np.sqrt(model.mse_resid):.2f} (vrai : {sigma_vrai})")

print(f"\nIntervalles de confiance à 95% :")

print(f" β₀ ∈ [{ic_95.loc['Intercept', 0]:.2f}, {ic_95.loc['Intercept', 1]:.2f}]")

print(f" β₁ ∈ [{ic_95.loc['surface', 0]:.2f}, {ic_95.loc['surface', 1]:.2f}]")

Estimations MCO :

β₀ = 38.12 (vrai : 50)

β₁ = 3.60 (vrai : 3.5)

σ̂ = 23.40 (vrai : 25)

Intervalles de confiance à 95% :

β₀ ∈ [22.63, 53.60]

β₁ ∈ [3.44, 3.76]

Coefficient de détermination R²#

Le \(R^2\) mesure la proportion de variance de \(Y\) expliquée par le modèle :

ss_total = np.sum((prix - prix.mean())**2)

ss_res = np.sum(model.resid**2)

ss_reg = ss_total - ss_res

r2 = model.rsquared

r2_adj = model.rsquared_adj

print(f"Décomposition de la variance :")

print(f" SS total = {ss_total:.1f}")

print(f" SS régression= {ss_reg:.1f}")

print(f" SS résidus = {ss_res:.1f}")

print(f"\nR² = {r2:.4f} → le modèle explique {r2*100:.1f}% de la variance du prix")

print(f"R² ajusté = {r2_adj:.4f} (pénalise les paramètres superflus)")

Décomposition de la variance :

SS total = 1130398.0

SS régression= 1087691.2

SS résidus = 42706.9

R² = 0.9622 → le modèle explique 96.2% de la variance du prix

R² ajusté = 0.9617 (pénalise les paramètres superflus)

Limites du R²

Un R² élevé ne garantit pas que le modèle est correct (les résidus peuvent montrer des patterns)

Un R² faible ne signifie pas que la relation est sans intérêt pratique (en sciences sociales, R² = 0,10 peut être remarquable)

Le R² augmente mécaniquement avec le nombre de prédicteurs — utiliser le R² ajusté pour comparer des modèles

Le R² ne mesure pas la qualité des prédictions hors-échantillon

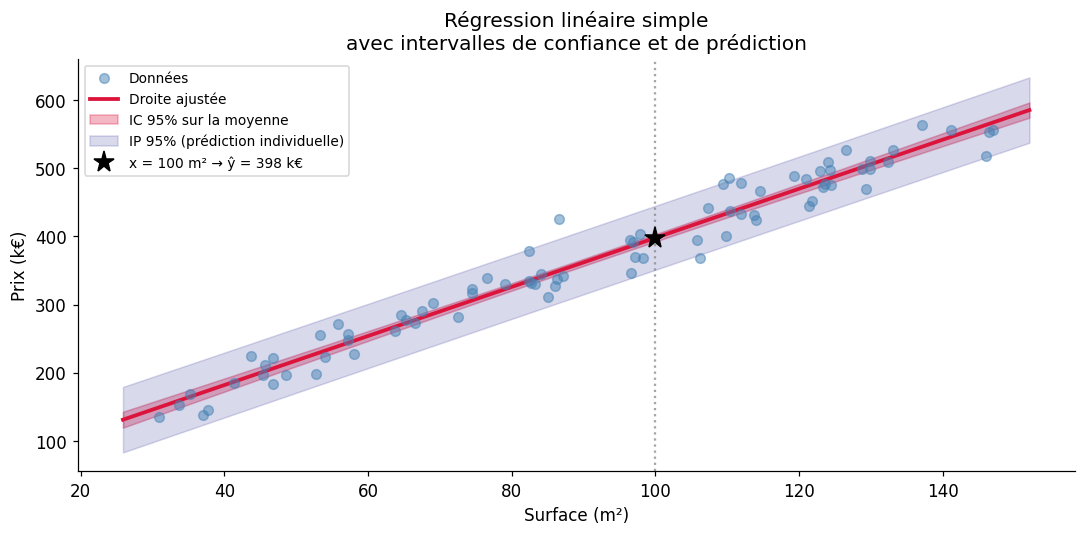

Intervalles de confiance et de prédiction#

Deux types d’intervalles répondent à des questions différentes :

IC sur la moyenne \(E[Y|X=x^*]\) : où se situe la valeur moyenne pour \(X = x^*\) ?

IP (Intervalle de Prédiction) sur une nouvelle observation \(Y^*\) : quel est le prix d”une maison spécifique de surface \(x^*\) ?

L’IP est toujours plus large que l’IC, car il incorpore l’incertitude sur la valeur individuelle en plus de l’incertitude sur la moyenne.

À surface = 89 m² :

Largeur IC (moyenne) = 10.4 k€

Largeur IP (individuel) = 93.8 k€

L'IP est 9.0× plus large que l'IC

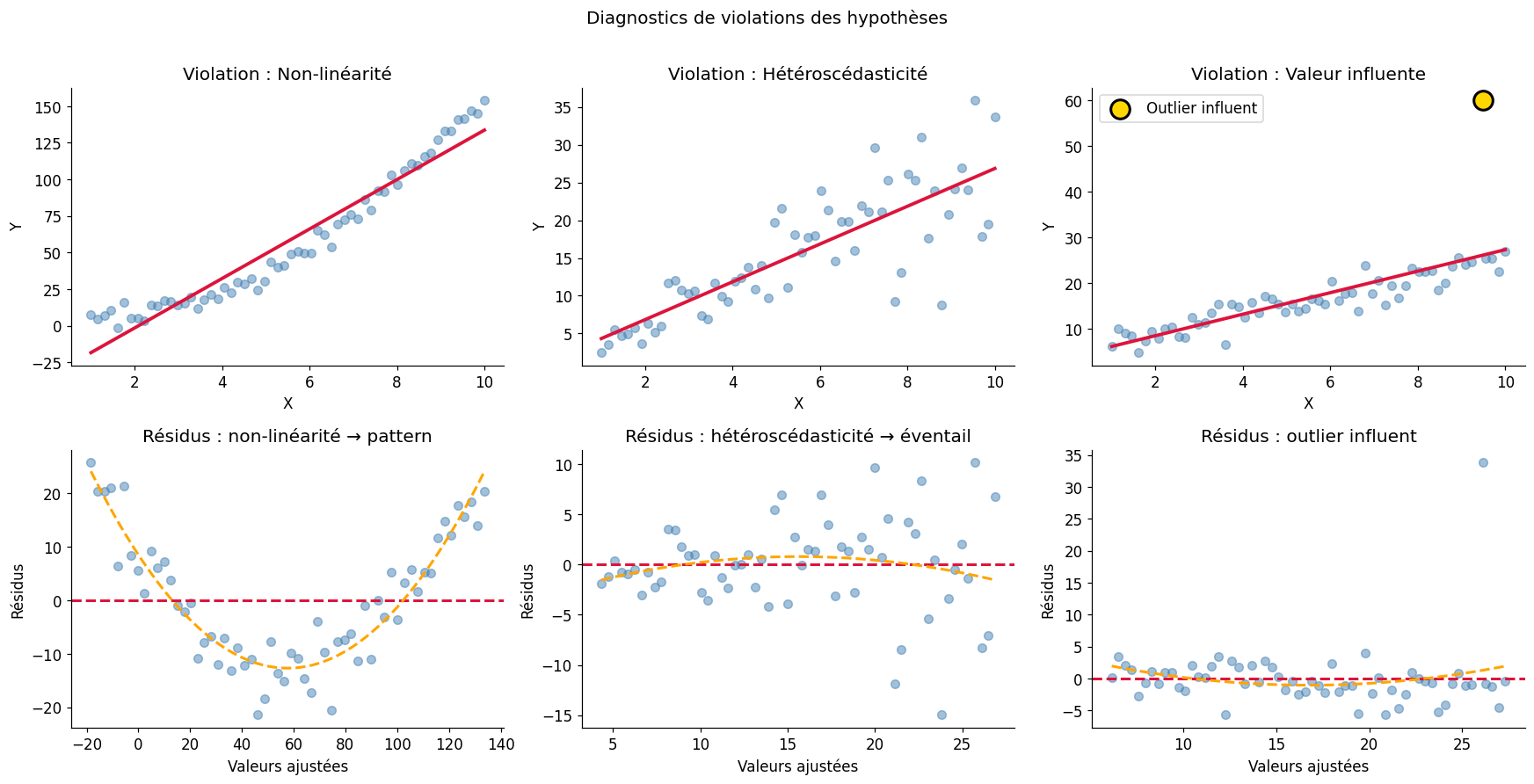

Hypothèses du modèle linéaire#

Les quatre hypothèses classiques (acronyme LINE) :

Linéarité : \(E[Y|X] = \beta_0 + \beta_1 X\) (la relation est linéaire)

Indépendance : les résidus sont indépendants

Normalité : les résidus suivent \(\mathcal{N}(0, \sigma^2)\)

Egalité des variances (homoscédasticité) : \(\text{Var}(\varepsilon_i) = \sigma^2\) constant

Ces hypothèses sont testables via les diagnostics graphiques et formels.

Diagnostics graphiques#

Les quatre graphiques de diagnostic classiques révèlent les violations des hypothèses :

# Test formel d'homoscédasticité : Breusch-Pagan

bp_stat, bp_p, _, _ = het_breuschpagan(model.resid, model.model.exog)

print(f"Test de Breusch-Pagan (homoscédasticité) :")

print(f" χ² = {bp_stat:.3f}, p = {bp_p:.4f}")

print(f" → {'Hétéroscédasticité détectée' if bp_p < 0.05 else 'Pas d\'hétéroscédasticité détectée'}")

print()

# Test de normalité des résidus

stat_sw, p_sw = stats.shapiro(model.resid)

print(f"Test de Shapiro-Wilk sur les résidus :")

print(f" W = {stat_sw:.4f}, p = {p_sw:.4f}")

print(f" → {'Non-normalité détectée' if p_sw < 0.05 else 'Résidus compatible avec la normalité'}")

Test de Breusch-Pagan (homoscédasticité) :

χ² = 0.689, p = 0.4066

→ Pas d'hétéroscédasticité détectée

Test de Shapiro-Wilk sur les résidus :

W = 0.9868, p = 0.5850

→ Résidus compatible avec la normalité

Violations des hypothèses : exemples#

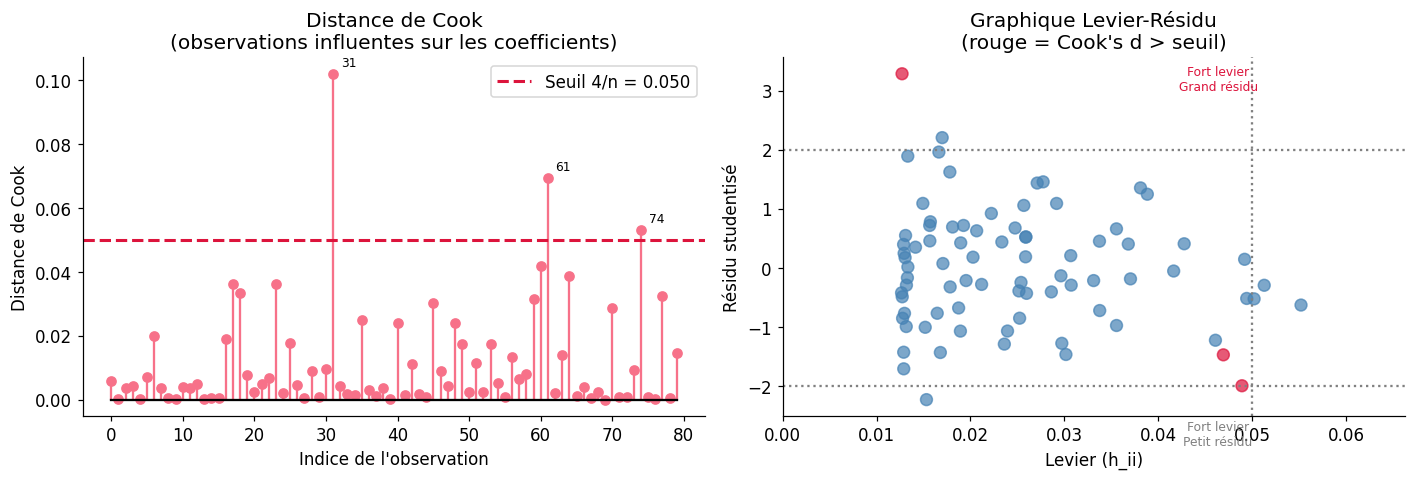

Valeurs influentes et outliers#

Effet de levier et distance de Cook#

Effet de levier \(h_{ii}\) : mesure à quel point \(x_i\) est éloigné du centre du nuage. Un \(h_{ii} > 2p/n\) est considéré comme élevé.

Distance de Cook \(D_i\) : combine le levier et le résidu standardisé. Elle mesure l’influence de l’observation \(i\) sur l’ensemble des coefficients estimés.

# Analyse des observations influentes

influence = model.get_influence()

summary_inf = influence.summary_frame()

# Identifier les cas remarquables

seuil_cook = 4 / n

seuil_leverage = 2 * 2 / n # 2p/n

obs_influentes = summary_inf[summary_inf['cooks_d'] > seuil_cook]

obs_levier = summary_inf[summary_inf['hat_diag'] > seuil_leverage]

print(f"Seuil Cook's distance : {seuil_cook:.4f}")

print(f"Seuil levier : {seuil_leverage:.4f}")

print(f"\n{len(obs_influentes)} observations avec Cook's d > seuil :")

if len(obs_influentes) > 0:

print(obs_influentes[['hat_diag', 'cooks_d', 'student_resid']].head(10))

else:

print(" Aucune")

print(f"\n{len(obs_levier)} observations à fort levier :")

print(obs_levier[['hat_diag', 'cooks_d', 'student_resid']].head(5))

Seuil Cook's distance : 0.0500

Seuil levier : 0.0500

3 observations avec Cook's d > seuil :

hat_diag cooks_d student_resid

31 0.048896 0.102039 -2.031949

61 0.012715 0.069424 3.514201

74 0.046916 0.053155 -1.480771

3 observations à fort levier :

hat_diag cooks_d student_resid

5 0.050189 0.007220 -0.520298

51 0.055183 0.011504 -0.625181

68 0.051266 0.002325 -0.291637

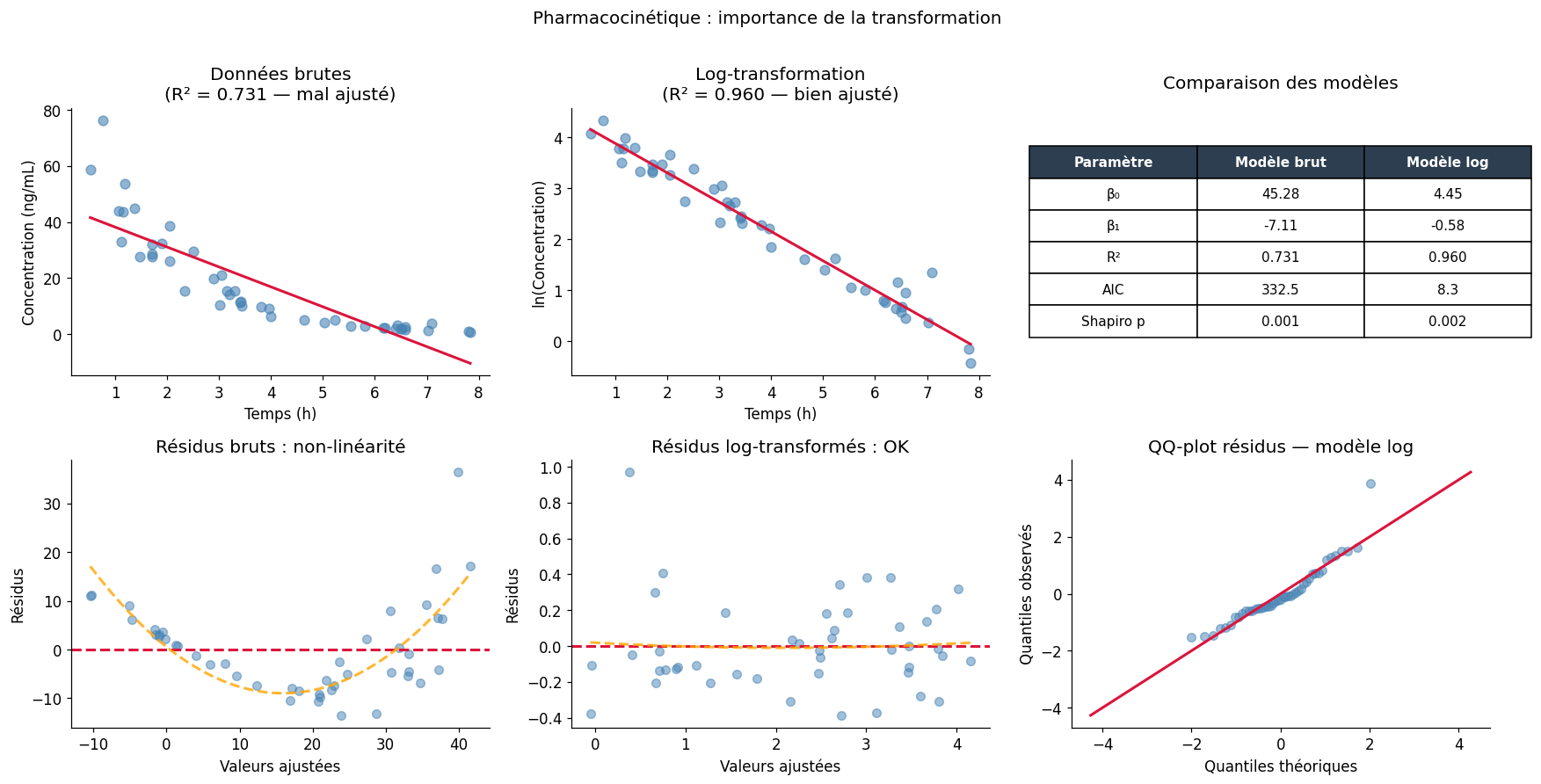

Analyse complète : exemple biologique#

Appliquons l’ensemble de la démarche sur un exemple biologique : concentration d’un médicament en fonction du temps après injection.

Interprétation du modèle log :

β₁ = -0.575

→ La concentration diminue de 57.5% par heure

(demi-vie estimée : 1.21h)

Checklist d’une régression linéaire simple

Explorer les données : nuage de points, corrélation, outliers évidents

Transformer si nécessaire (log, racine carrée) pour linéariser la relation

Ajuster le modèle MCO

Examiner le summary : coefficients, IC, R², test F global

Vérifier les diagnostics : résidus vs fitted, QQ-plot, scale-location, leverage

Tester formellement : Shapiro-Wilk (normalité), Breusch-Pagan (homoscédasticité)

Identifier les observations influentes (Cook’s distance, levier)

Interpréter avec IC et tailles d’effet, pas seulement p-valeurs

Distinguer IC sur la moyenne et IP sur une nouvelle observation